News

Aktuelles und Wissenswertes

Lernen Sie uns kennen. Hier finden Sie unsere Pressemitteilungen, aktuelle Themen und Videos zur Kommunalfinanzierung und Digitalisierung.

Nutzer berichten im Video: Liefert komuno wirklich Mehrwert?

Kommunalkreditausschreibung per Fax, Mail, Telefon? Oder digital? Wie ist die Meinung von Kommunen und Finanzinstituten? Was bedeutet der kommunale Kreditausschreibungs- und-Kreditangebotsprozess für die tägliche Arbeit? Ist „digital“ wirklich besser und schneller?

komuno – Partner der Bundesarbeitstagung der Kommunalkassenverwalter in Fulda

Am 26./27. Juni treffen sich mehr als 420 Kommunalkassenverwalter aus dem ganzen Bundesgebiet in Fulda und diskutieren Lösungen rund um Digitalisierung, Kassen- und Vollstreckungswesen. Die Bundesarbeitstagung findet alle zwei Jahre im Wechsel mit den Landesarbeitstagungen statt - dieses Jahr im Hotel und Kongresszentrum Esperanto in Fulda. komuno ist bereits zum dritten Mal Partner der Veranstaltung.

Hello World – Hello komuno! Teil 5: Programmiersprachen – welche Sprachen sprechen Computer?

Im letzten Interview hatten wir festgestellt, dass DevOps eine andere Programmiersprache benutzen als Software-Entwickler. Was gibt es für unterschiedliche Programmiersprachen? Darüber klärt uns Ömer Yagci, Softwareentwickler bei komuno, auf.

komuno – Partner der Jahreskonferenz des Netzwerks Junge Bürgermeister*innen

Am 15. und 16. Mai 2024 findet die inzwischen fünfte Konferenz des Netzwerk Junge Bürgermeister*innen der Bundesrepublik Deutschland e.V. statt. Im Umweltforum Friedrichshain in Berlin werden mehr als 230 junge Bürgermeister*innen und Gäste aus ganz Deutschland erwartet. Neben Impulsreden von prominenten Gästen aus Politik und Gesellschaft wird es Austauschrunden zwischen Bundesministerien und Bürgermeister*innen sowie Fachrunden mit Expert*innen zu aktuellen kommunalen Themen geben.

Zinsindikation für Ihren Kommunalkredit mit dem komuno k.Zinsrechner

Benötigen Sie als Kommunalkunde eine erste Einschätzung über den zu erwartenden Zinssatz Ihrer geplanten Kreditausschreibung? Ab sofort erhalten Sie eine erste Indikation mit unserem k.Zinsrechner auf unserer Homepage. Einfach Kreditart und Zinsbindung auswählen. Und der Rechner ermittelt direkt Ihren indikativen Zinssatz – schnell und kostenlos! k.Zinsrechner – Das Modul für Ihre Finanzentscheidungen

2023 – Wegweisendes Jahr für komuno und die digitale Kommunalfinanzierung in Deutschland

Die digitale Kommunalkreditplattform komuno ist inzwischen fester Bestandteil der Finanzierung vieler kommunaler Organisationen in Deutschland. Starteten in den vergangenen Jahren zunächst fünf digitale Kommunalkreditplattformen, so hat sich komuno inzwischen als digitaler Marktführer durchgesetzt. Seit Mitte 2023 ist komuno alleinige bankenübergreifende digitale Plattform in Deutschland. Für die kommunalen Nutzer ist die Suche nach günstigen Finanzierungen damit deutlich effizienter.

Frohe Weihnachten!

Das komuno-Team wünscht Ihnen und Ihren Familien ein frohes Weihnachtsfest und Gesundheit und Zuversicht für das Jahr 2024! Bei all unseren Kunden bedanken wir uns sehr herzlich für das Vertrauen und die rege Nutzung unserer Plattform. Wir freuen uns auf den persönlichen oder virtuellen Austausch mit Ihnen im neuen Jahr!

komuno im TechQuartier: Vorschlag zur Abbildung nachhaltiger Kredite auf Plattform

Das aktuell stattfindende mehrteilige Startup-Programm „Green Transformation Incubator“ entwickelt nachhaltige Lösungen für die Bereiche Finance, ESG Management und Green Real Estate. Im Rahmen dieses Programm durften wir am 28.11. vor teilnehmenden Startups und Finanzinstituten unseren Entwurf für die Abbildung nachhaltiger Kredite auf komuno vorstellen.

klartext. komuno trifft Sächsische Aufbaubank (SAB)

Heute beantwortet Kay Ekes, Berater Kommunen und Kommunalfinanzierungen von der Sächsischen Aufbaubank (SAB), die Fragen von Patrick Tober, Teamleiter Sales Kommunalkunden bei der komuno GmbH, und berichtet über seine Erfahrungen mit unserer Plattform.

Große Resonanz beim komuno-Webinar „Kommunale Finanzen 2023 – Nachhaltige Lösungen gesucht“

Ohne Kommunen sind die Nachhaltigkeits-Ziele (SDGs) der Agenda 2030 nicht erreichbar. Dieser Aussage der UN stimmten die Referenten Dr. Kirsten Witte, Leiterin des Zentrums für Nachhaltige Kommunen der Bertelsmann Stiftung, und Dr. Marc Gnädinger, Referatsleiter Grundsatz & Beratung bei der Überörtlichen Prüfung beim Hessischen Rechnungshof in ihrem Vortrag „Kommunaler Finanzreport 2023 – Messbarkeit nachhaltiger Finanzen“ uneingeschränkt zu.

komuno – von Null auf Digitaler Marktführer in 5 Jahren

Unsere Gründer Helaba und LPA haben im Jahre 2018 komuno mit dem Ziel gegründet, DIE digitale Plattform für Kommunalkredite zu entwickeln. Als bedeutendes kommunalfinanzierendes Finanzinstitut ist die Helaba prädestiniert für Lösungen für die Herausforderungen der öffentlichen Hand, die selbstverständlich auch die Digitalisierung und Plattformökonomie einschließt. Mit LPA wurde ein erfahrener Software-Entwickler mit ins Boot geholt, der bereits zahlreiche Programme für das Geschäft der Banken mit der öffentlichen Hand entwickelt hat.

Hello World – Hello komuno. Teil 1: Was hat komuno mit einer Burg gemeinsam?

Hello World!> Hello komuno!> – das ist unsere neue Interview-Serie, bei dem die Kolleg:innen aus der komuno-Entwicklung unseren Lesern in regelmäßigen Abständen Themen aus der Welt der Softwareentwicklung näher bringen möchten.

Bankeninteresse an kommunalen Einlagen nahezu komplett gedreht

Fachbeitrag in der Zeitschrift „Die Bank“ von Prof. Dr. Dirk Schiereck/Thomas Eitenmüller Kommunale Bankkunden, digitale Marktplätze – Änderungen im neuen Zinsumfeld. Erfahren Sie in der aktuellen Ausgabe „Die Bank“ 07/2023, warum die Kommunen wieder attraktiv für Banken werden, wie sich die Akzeptanz von Plattformen entwickelt hat und was dies für das Verhältnis der Finanzverwaltungen zu ihren Banken bedeutet.

komuno – Partner des Forum KOMMUNAL in Hildesheim

KOMMUNAL – in der kommunalen Welt bekannt durch Magazin und Digitalservices - veranstaltet am 7. und 8. September zum ersten Mal das Forum KOMMUNAL. Die zweitägige Veranstaltung in Hildesheim ist Treffpunkt für Bürgermeister, Entscheidungsträger aus der Landes-, Stadt- und Gemeindeverwaltung sowie Führungskräfte der kommunalen Wirtschaft und Industrie gedacht.

Die Kommunalfinanzierung unter Zinsdruck

Für Kreditinstitute wird die Präsenz auf digitalen Plattformen inzwischen als strategisch bedeutsam eingestuft, zahlreiche Kommunen erwarten dies bereits von ihren Darlehensgebern. Der aktuelle Fachbeitrag in der Börsenzeitung vom 4. Juli 2023 von Prof. Dr. Dirk Schiereck, Leiter des Fachgebiets Unternehmensfinanzierung der TU Darmstadt, und Thomas Eitenmüller, Geschäftsführer der komuno GmbH, beruft sich insbesondere auf die Ergebnisse der Umfrage des von komuno unterstützten Trendbarometers Kommunalfinanzierung 2023.

komuno konsolidiert Kommunalkreditgeschäft auf unabhängiger digitaler Plattform

Das Fintech Capveriant wird seinen Kunden im deutschen Raum empfehlen, auf die komuno-Plattform zu wechseln. Damit konsolidiert komuno das Kommunalkreditgeschäft und offeriert Kommunen spürbar bessere Vergleichsmöglichkeiten und Konditionen. Zuvor war es komuno bereits gelungen, einen Großteil der ehemaligen Loanboox-Kunden auf die eigene Plattform zu heben.

-

Kommunalfinanzierung: Digitales Know-how wächst

Der aktuelle Fachbeitrag unterstreicht erneut die Bedeutung der Kämmereien im Rahmen der Digitalisierung. Diese gestalten den digitalen Fortschritt aktiv mit. Das digitale Know-how der Mitarbeitenden in den Kommunen - verbunden mit der Professionalisierung im kommunalen Schuldenmanagement - nimmt spürbar zu.

Trendbarometer Kommunalfinanzierung 2023

Die Studie "Trendbarometer Kommunalfinanzierung 2023" beruht auf einer Ende 2022 bzw. Anfang 2023 durchgeführten Befragung. Insgesamt nahmen 357 Finanzentscheider aus Kommunen und kommunalen Unternehmen sowie 96 Finanzinstitute an der Befragung per Online-Erhebung teil. Die Studie wurde wissenschaftlich geleitet von Prof. Dr. Dirk Schiereck, Leiter des Fachgebiets Unternehmensfinanzierung an der TU Darmstadt.

komuno und Loanboox Deutschland legen das Kommunalgeschäft auf der komuno-Plattform zusammen

Die beiden Fintechs komuno und Loanboox Deutschland vereinen ihr Kommunalgeschäft in Deutschland künftig auf der komuno-Plattform. Damit profitieren Kommunen von besseren Vergleichsmöglichkeiten und Konditionen.

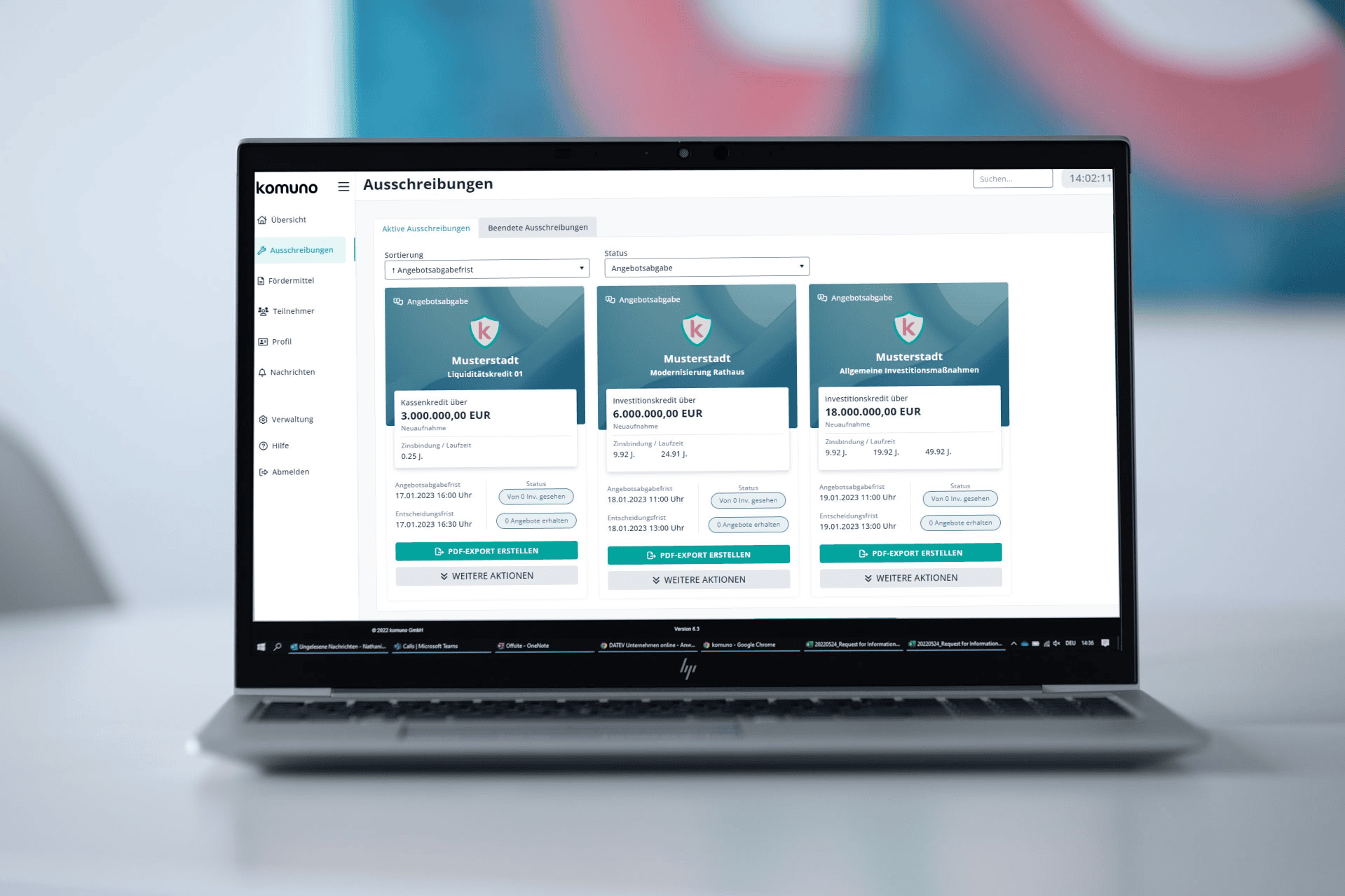

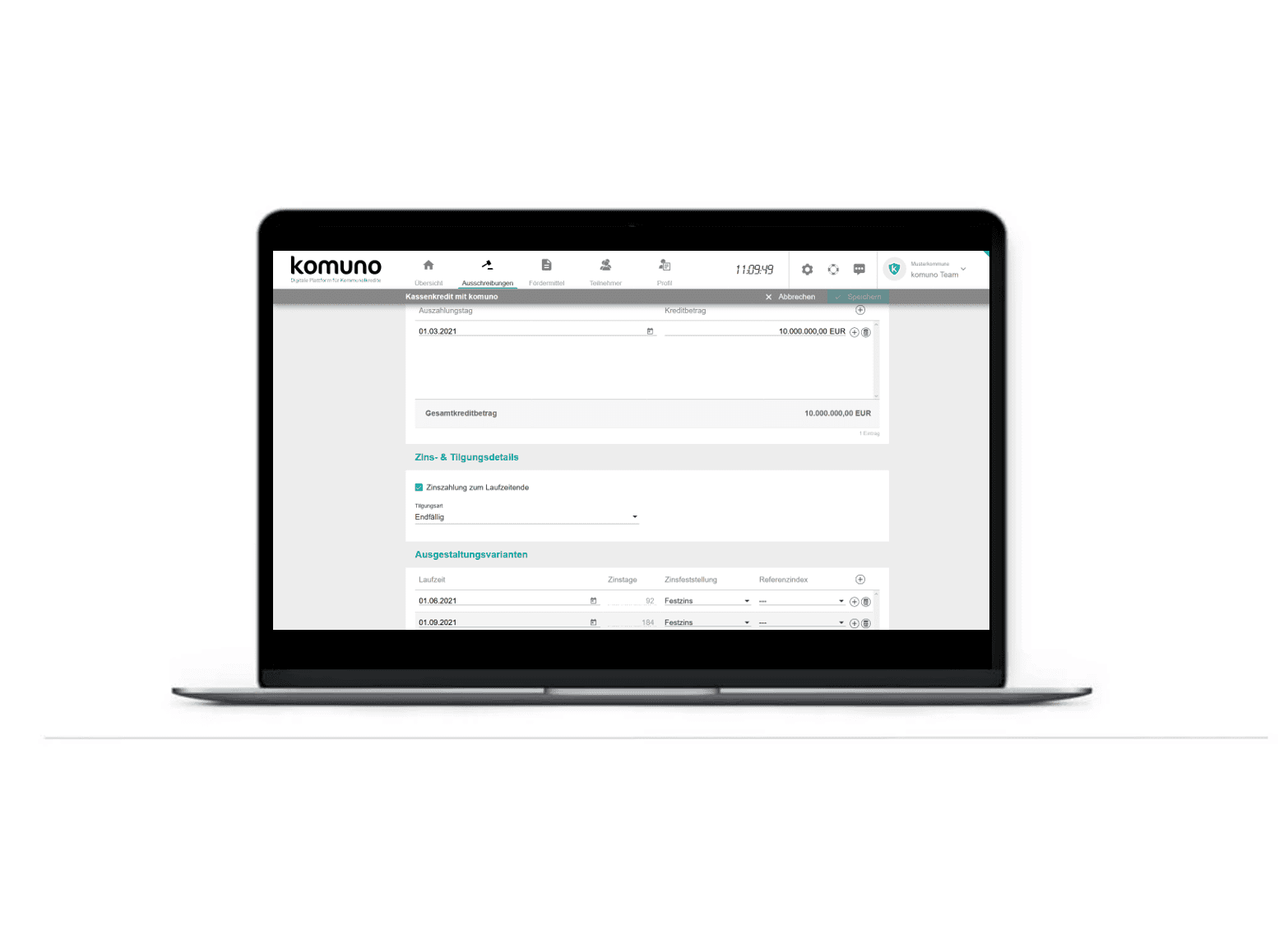

komuno hat mit Release 7.0 „gute Karten“ – Plattform in neuer Kartenoptik mit verbesserten Funktionen

Wir haben unsere Plattform mit dem Release 7.0 weiter optimiert! Dank modernster, sicherer Webtechnologie läuft die Anwendung noch schneller und effizienter. Gleichzeitig weist sie ein neues Layout mit verbesserten Funktionen auf – nicht zuletzt dank der Anregungen unserer Nutzer!

komuno 2023 – auf dem Weg zum Marktführer

Im September 2018 gegründet, wächst die Anzahl der angemeldeten Kommunen und Darlehensgeber kontinuierlich. Inzwischen sind mehr als 560 Kommunen und Darlehensgeber mit insgesamt 2.000 Nutzern auf komuno registriert. Dank 2.100 Ausschreibungen über die Plattform und rund 19 Mrd. € Ausschreibungsvolumen seit Gründung entwickeln wir uns zum Marktführer unter den Kommunalkreditplattformen in Deutschland.

Pressemitteilung der Helaba

„Die Entwicklung von komuno ist sehr positiv“, freut sich Thomas Groß, CEO der Helaba. „komuno ist ein wichtiger Baustein unserer digitalen Agenda zum Aufbau von digitalen Produkten und Dienstleistungen. Mit Hilfe der bereits gewonnenen Expertise sehen wir komuno für den geplanten Wachstumskurs gut aufgestellt“, erklärt Thomas Groß.

-

klartext. komuno trifft Dr. Ulrich Keilmann, Direktor beim Hessischen Rechnungshof zu Nachhaltigkeitsindikatoren bei Kommunen

Heute beantwortet Dr. Ulrich Keilmann, Leiter der Abteilung Überörtliche Prüfung kommunaler Körperschaften beim Hessischen Rechnungshof, die Fragen unseres Geschäftsführers Thomas Eitenmüller. Dr. Keilmann ist Autor von weit über 100 Publikationen zum Haushaltsrecht auf Bundes-, Landes- und kommunaler Ebene und setzt sich intensiv u.a. mit den Neuen Steuerungsmodellen, dem Kommunalen Schutzschirm Hessen, der Haushaltskonsolidierung, Prozessoptimierung sowie zu EPSAS (Europäische Rechnungslegungs-grundsätze für den Öffentlichen Sektor) auseinander.

komuno auf der dikomm – Zukunft digitale Kommune

In vielen deutschen Städten und Gemeinden besteht mittlerweile ein enormer Handlungsdruck für die Umsetzung digitaler Projekte. Auf der dikomm - Zukunft Digitale Kommune am 3. November in Essen, die parallel auch online stattfindet, werden zeitgemäße Smart City Services und kommunale Prozessoptimierungslösungen präsentiert.

klartext. komuno trifft Sparkasse Oberhessen

Wir freuen uns sehr, dass heute Monica Tutsch, Referentin Finanzierungen, Plattformgeschäft und Leasing der Sparkasse Oberhessen, die Fragen von Maximilian Voggenreiter, Ansprechpartner für Sparkassen, beantwortet und über Ihre Erfahrungen mit unserer Plattform berichtet.

Mit komuno Sicherheit und Vertrauen bei der digitalen Kommunalfinanzierung

„Immer wieder hören wir von unseren Kunden, dass unsere Ausschreibungs-Plattform einfach zu bedienen und übersichtlich ist. Sie schätzen auch die Kombination mit der integrierten Fördermittelübersicht und das Smart-City-Portal auf komuno. Viele haben inzwischen Spaß an der Nutzung und damit auch Weiterentwicklung ihrer Digitalkompetenz.“, freut sich Thomas Eitenmüller, Geschäftsführer Vertrieb bei komuno.

komuno – auch 2022 Unterstützer des Kommunalen Finanzgipfels in Bonn

Vom 14. bis 15. Juni 2022 treffen sich Kämmerer, Finanzdezernenten und Entscheidungsträger aus den Fachbereichen Finanzen, Rechnungsprüfung, Organisation und Beteiligungsmanagement sowie Verantwortliche aus kommunalen Beteiligungsunternehmen aus ganz Deutschland in Bonn.

komuno – Partner der Bundesarbeitstagung der Kommunalkassenverwalter

„Ab nach Potsdam“ – in Anlehnung an einen Aufruf von Friedrich II. lädt Dietmar Liese, Bundesvorsitzender des Fachverbands der Kommunalkassenverwalter e.V., in seinem Einladungsvorwort alle Kommunalkassenverwalterinnen und -verwalter zur diesjährigen zentralen Arbeitstagung am 18. und 19. Mai in das Dorint Hotel Sanssouci nach Potsdam ein.

Ergebnisse der Studie „Partnerschaftliche Infrastrukturentwicklung und Smart City“

Investitionsstaus, nachhaltige Anforderungen an Infrastrukturvorhaben, die demographische Entwicklung, rechtliche Unsicherheiten und eine flächendeckende Digitalisierung zählen zu den zentralen Herausforderungen im Rahmen der Infrastrukturentwicklung in den Städten, Landkreisen und Gemeinden.

komuno erhält neuen Geschäftsführer – Nathaniel Neudecker übernimmt Aufgaben von Robert Wassmer

Robert Wassmer, seit Unternehmensgründung 2018 Geschäftsführer der digitalen Plattform für Kommunalkredite komuno und für betriebliche Belange verantwortlich, übernimmt künftig neue Aufgaben im Helaba-Konzern bei der Frankfurter Bankgesellschaft. „Die Gründung der komuno GmbH und der Ausbau zu einer der bedeutenden Kommunalkreditplattformen in Deutschland war für mich ein sehr spannender Abschnitt meiner bisherigen beruflichen Laufbahn. Nun freue ich mich auf das nächste Kapitel.“

komuno auf der Herbsttagung 2021 des Fachverbandes der Kämmerer in NRW

„Kommunale Finanzen in der Coranakrise und Sicherung der finanziellen Handlungsfähigkeit der Kommunen in NRW“ – so lautete die Überschrift der diesjährigen Fachverbandstagung der Kämmerer in NRW. Sie fand am 17. November in Wuppertal statt.

Das Beste aus zwei Welten – komuno und Eurobond Sales kooperieren für eine effiziente Kommunalfinanzierung

Kommunale Kreditnehmer und Darlehensgeber können sich freuen: Ab sofort verbindet komuno, digitale Plattform für Kommunalkredite und Fördermittel, ihre Vertriebsaktivitäten gemeinsam mit Eurobond-Sales AG (EBS). Ziel der Kooperation ist es, auf dem Weg zum führenden Marktplatz für Kommunalkredite und öffentliche Fördermittel Produktangebot und Reichweite für die Kunden zu erhöhen sowie diese auf ihrem Weg der Digitalisierung zu begleiten.

Pressemitteilung – komuno und LPA digitalisieren Förderportal der Landwirtschaftlichen Rentenbank

Die beiden Frankfurter Digitalisierungsunternehmen komuno und LPA entwickeln im Auftrag der Landwirtschaftlichen Rentenbank ein Online-Portal für die automatisierte Beantragung und Abwicklung von Zuschuss- sowie Darlehensgewährung an Land- und Forstwirte.

Kombination von Kommunalkredit und Fördermittelsuche stark nachgefragt

Q1 2021: Anmeldungen und Abschlüsse im Vorjahresvergleich verdoppelt. Der Osterhase liebt es, seine Ostereier so gut zu verstecken, dass der Nachwuchs etwas länger suchen muss, bis der Osterkorb gefüllt ist. Bei komuno dagegen ist sofort ersichtlich, was der Nutzer erhält - eine übersichtliche und transparente Plattform für Kommunalkredite und Fördermittel. Dass dies unsere Kunden schätzen, zeigt sich auch in der Entwicklung des ersten Quartals 2021. In diesem Jahr fiel das erste Quartalsende mit dem Osterfest zusammen.

S-Kompass 17.0 jetzt noch praktischer & mit komuno noch schneller

S-Kompass-Webinar mit neuem „Zins-Check“ und Kalenderfunktion. Im Webinar am 02. März 2021 informierte unser Kooperationspartner S-Kompass seine Nutzer und Interessenten über Neuerungen im kommunalen Verwaltungssystem „S-Kompass“. Diese sind auch für komuno-User von Vorteil. Zwei Funktionen finden wir besonders nützlich:

-

klartext. komuno trifft NRW.BANK

Als Förderbank für Nordrhein-Westfalen unterstützt die NRW.BANK Kommunen und kommunale Einrichtungen bei Investitionen mit Finanzierungs- und Beratungsleistungen. Durch die Kooperation mit komuno haben Kommunen nun auch hier die Möglichkeit, Informationen über Förderprogramme der NRW.BANK zu erhalten.

Susan Niederhöfer verantwortet künftig Partnerschaften bei LPA, Mitgesellschafter von komuno

Ehemalige Geschäftsführerin von komuno beendet Elternzeit. Susan Niederhöfer, bis Juli 2020 Geschäftsführerin bei komuno, ist nach Beendigung ihrer Elternzeit am 1. Februar 2021 als „Head of Partnership Management“ bei LPA, internationaler Entwickler und Berater für technologiebasierte Kapitalmarktlösungen (CapTech) für Banken, Sparkassen und Versicherungen, gestartet.

Digital und persönlich – für komuno kein Gegensatz

2020 = Anmeldungen x 2 + Ausschreibungen x 3 ! 2020 war ein Jahr, in dem plötzlich vieles digital möglich wurde und wahrscheinlich auch in Zukunft digital bleiben wird so wie Behördengänge oder Videomeetings. Bei komuno ist es umgekehrt – als Plattform für Kommunalkredite von Anfang an digital angelegt, legen wir auch auf den persönlichen Austausch sehr großen Wert und sind mit unseren Kunden verbunden – selbstverständlich Corona-konform gerne auch in Webterminen und am Telefon.

komuno als zertifiziertes Fachprogramm von Gemeindeprüfungsanstalt NRW zugelassen

Sämtliche Qualitätsstandards sind erfüllt. Gemäß § 94 Abs. 2 Gemeindeordnung NRW dürfen seit dem 1. Januar 2021 für die automatisierte Ausführung der Geschäfte der kommunalen Haushaltswirtschaft nur noch Fachprogramme verwendet werden ...

Was kann komuno für Kommunalkunden?

Gebietskörperschaften und Zweckverbände sowie deren Eigen- und Regiebetriebe können auf komuno Kreditausschreibungen bei Darlehensgebern ihrer Wahl platzieren, rechtsverbindliche Angebote erhalten, diese vergleichen und das interessanteste Angebot annehmen. Zusätzlich können Kommunen Fördermittel auf komuno beantragen. Werfen Sie als Kommunalkunde im Kurzvideo einen ersten Blick auf unsere Plattform und deren Funktionalitäten!

-

Was kann komuno für Darlehensgeber?

Mit komuno können Darlehensgeber Kreditausschreibungen von Kommunen übermittelt bekommen, rechtsverbindliche Angebote abgeben, Zuschläge erhalten oder als Förderinstitut entsprechende Programme platzieren. Werfen Sie im Kurzvideo einen ersten Blick auf unsere Plattform und deren Funktionalitäten!